特斯拉Robotaxi上路,产业寡头化进程被提速?

文丨麟山, 出品丨师天浩观察(shitianhao01)

2024年10月11日,特斯拉召开主题为“We,Robot”的Robotaxi演示活动,发布了名为Cybercab的Robotaxi。据了解,Cybercab仅有两座,采用蝶翼式车门,没有方向盘、油门和刹车板,完全依赖特斯拉的FSD。

特斯拉CEO马斯克介绍称,CyberCab的成本将低于3万美元,交通成本约为0.2美元/英里,预计于2026年开始生产。

粗看起来,作为一家车企,特斯拉推出CyberCab有些不务正业,但事实上,特斯拉的Robotaxi构想几乎与自家的智能电动车上市相同步,称得上是公司的“第二条曲线”。早在2016年7月,特斯拉就在“宏图第二篇章”中阐述了Robotaxi理念,“让车辆闲置的时候,通过分享帮车主赚钱”。

事实上,结合行业发展趋势来看,随着自动驾驶技术逐步成熟,Robotaxi确实有可能颠覆汽车产业。

Frost&Sullivan预测,2030年中国L4及以上自动驾驶渗透率有望达9.5%,Robotaxi市场规模将达4888亿元。加拿大皇家银行资本市场分析师Tom Narayan在研报中表示,随着Robotaxi技术逐步成熟,消费者将不会再购买私家车。在此背景下,特斯拉确实有必要提前布局Robotaxi。

因Robotaxi极具想象力,目前不止特斯拉,谷歌、百度、如祺出行等企业也在布局相关业务。比如,2024年6月,百度的萝卜快跑在武汉提供全无人驾驶叫车服务,引发网友热议。小鹏汽车CEO何小鹏也宣称,计划于2026年推出Robotaxi。

尽管特斯拉此前的Robotaxi发布会颇为无聊,对投资者也没有太强的吸引力,但此番特斯拉切入Robotaxi赛道,还是清晰无误昭示出,马斯克对自家的FSD技术足够自信。随着FSD入华以及Cybercab量产,一众中国Robotaxi玩家,或将直面特斯拉这个凶悍的“拦路虎”。

马斯克虚晃一枪,FSD极具威慑力尽管早已明确提出Robotaxi构想,并且马斯克也屡屡宣传Robotaxi概念,但特斯拉的Robotaxi业务却屡屡跳票。

早在2019年,马斯克就宣称,2020年某个时间,特斯拉将拥有100万辆自动驾驶出租车。不过如我们所见,2020年时,特斯拉的Robotaxi业务并未落地。

2022年,马斯克将特斯拉Robotaxi的量产时间推迟至2024年,并宣称将“扔掉方向盘或踏板”。终于,2024年4月,特斯拉官宣,将于8月8日推出Robotaxi。不过,特斯拉的Robotaxi又延期2个月,最终于10月11日正式问世。

复盘特斯拉Robotaxi业务的发展史可以发现,2024年后,其Robotaxi产品落地速度明显加快。这或许是因为特斯拉的FSD技术逐步成熟。

2024年3月,FSD Beta测试计划结束,“FSD Beta”更名为“FSD (Supervised)”。与此同时,基于“端到端”技术的FSD V12在北美大规模推送,好评如潮。何小鹏体验完FSD V12.3.6后在社交媒体平台表示,“FSD在硅谷和高速表现极好,可以达到很高的分数。”

考虑到特斯拉的Cybercab取消了方向盘、油门和刹车板,其显然高度依赖自动驾驶技术。而FSD V12高度成熟,无疑是特斯拉Robotaxi业务落地的关键推手。

即便两年后才会生产,但Cybercab在此时发布,也从侧面说明,特斯拉的自动驾驶技术,已经达到了一定高度,这或许会给竞争对手带来较强的威慑力。

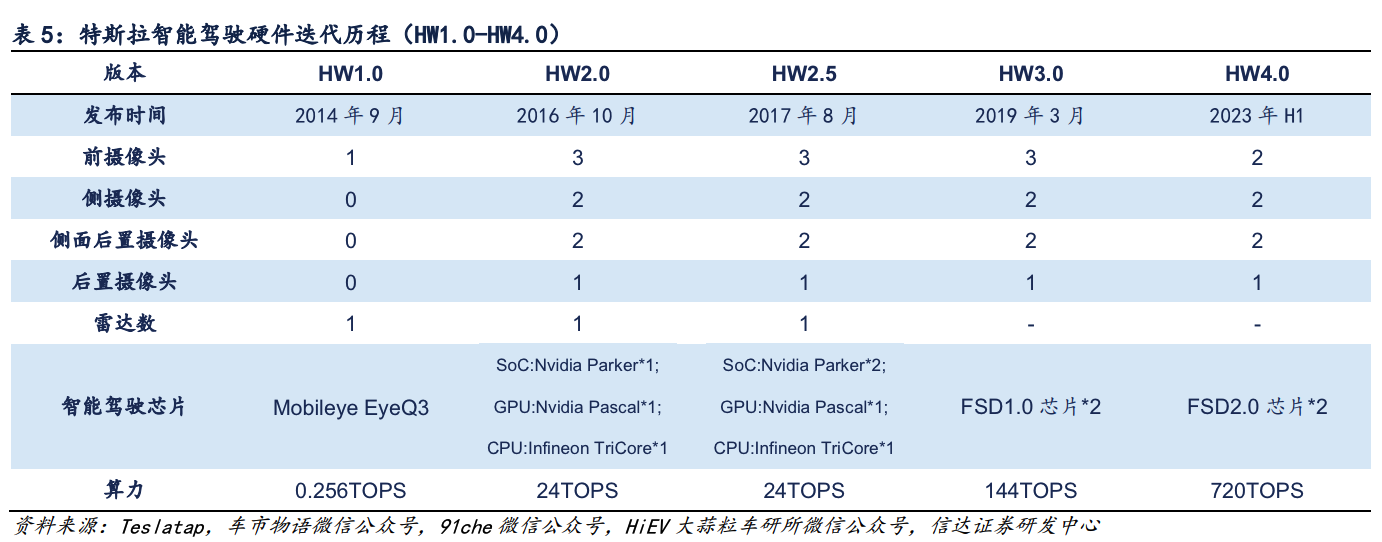

与大部分车企采购开放供应链的智驾方案,并且需要激光雷达作为安全冗余不同,特斯拉拥有自研智驾芯片,并且采用纯视觉方案,技术和成本优势都更为明显。

图源:信达证券

比如,最新款的特斯拉车型搭载了HW4.0自动驾驶硬件,拥有第二代FSD芯片,CPU内核从12个增加至20个,算力从144 TOPS提升到720 TOPS。对比而言,其他车企的旗舰车型大多采用双英伟达Orin芯片,算力仅为568 TOPS。

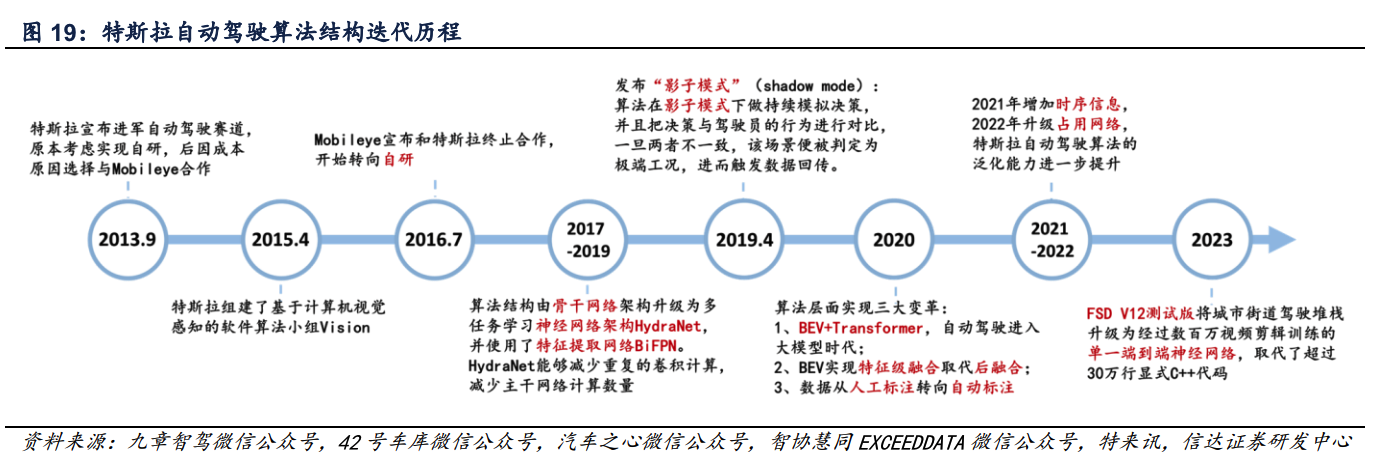

自研芯片不止可以带来更高的算力,还决定了特斯拉自动驾驶技术的硬件和软件算法高度契合。在此基础上,特斯拉发力更具竞争力的端到端自动驾驶技术,充分挖掘出了HW4.0自动驾驶硬件的潜在价值。

接受采访时,英伟达CEO黄仁勋对外表示,“特斯拉在自动驾驶方面遥遥领先。特斯拉第12版全自动驾驶汽车真正具有革命性的一点是,它是一个端到端的生成模型。”

图源:信达证券

据了解,早在2022年末,特斯拉就开始布局端到端自动驾驶技术。马斯克曾表示,“FSD V12端到端模型迭代主要受到云端算力资源掣肘。”目前,特斯拉正重金堆算力,计划于2024年底前,对DOJO超算中心投资超10亿美元,将算力提升至10万PFLOPS。对比而言,其他车企算力中心的算力仅为1000 PFLOPS左右。

当然了,Cybercab之所以可以落地,不止受自动驾驶技术成熟与否影响,也与成本高低息息相关。即便现阶段有了革命性的自动驾驶成本,但整车成本居高不下,Robotaxi也难以大规模推广。

马斯克曾宣称,“与其他汽车公司相比,特斯拉的特点就是实现了‘不可思议’的垂直整合”。过去几年,特斯拉将触手伸向上游产业链,布局自研芯片、电池、电机等核心零部件,再叠加数以百万出货量带来的规模效应,特斯拉汽车拥有极强的成本优势。此外,特斯拉汽车采用纯视觉方案,不搭载成本高昂的激光雷达,成本还可以进一步下探。

马斯克宣称,CyberCab的成本将低于3万美元,约为人民币21万元。而沙利文披露的《2024年中国Robotaxi行业深度研究报告》显示,目前中国Robotaxi的单车产品投入约为30万元左右,显著高于特斯拉的CyberCab。

Robotaxi混战多年,“三强多弱”格局初显尽管特斯拉带火了Robotaxi概念,但事实上,过去几年,Robotaxi产业一直在蓬勃发展,目前行业已经涌现诸多玩家,并且已有成熟的产品上路。

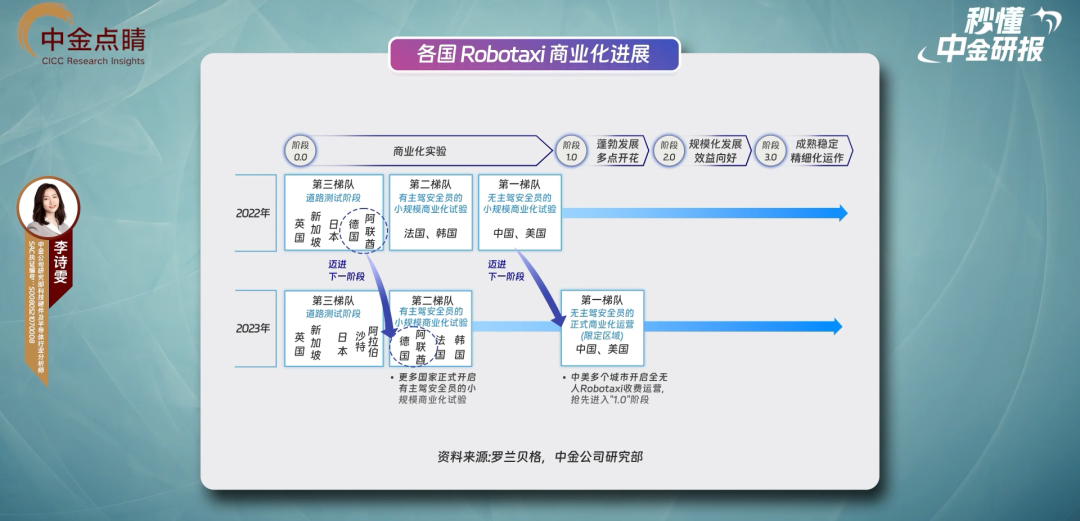

图源:中金点睛

中金点睛研报显示,“目前中美两国在Robotaxi商业化探索方面处于全球领先地位”。其中美国明星Robotaxi企业包括特斯拉、谷歌、Cruise等,中国知名企业则包括百度、小马智行、文远知行、如祺出行等。

在美国市场,2024年以来,谷歌Waymo的Robotaxi不断扩大服务区域,6月在旧金山面向全域用户开放无人驾驶出行服务。2024年8月20日,Waymo宣布,在美国每周无人车付费出行次数突破10万次,相较5月份的5万次翻倍。

无独有偶,2024年5月,Cruise也宣布重启Robotaxi业务运营,在亚利桑那州测试有安全员的Robotaxi。

在中国市场,2023年以来,百度的萝卜快跑也开始加速落地,目前已于全国11个城市开放载人测试运营服务,实现超一线城市全覆盖。财报显示,截至2024年7月28日,萝卜快跑在全国累计提供超700万次的乘车服务;2024年Q2,萝卜快跑提供约89.9万次乘车服务,同比增长26%。

尽管目前Cruise、小马智行、文远知行、如祺出行等企业也在积极布局Robotaxi,但这些企业的Robotaxi车队还不成气候,均处于追赶梯队。

简言之,目前全球Robotaxi行业呈现“三强多弱”的局面,其中特斯拉的Robotaxi产品虽然尚未上线,但由于具备出众的自动驾驶技术以及成本控制能力,想象力非凡,而谷歌和百度也依托海量的订单,跻身Robotaxi强队。

虽然目前全球Robotaxi行业竞争格局已逐渐清晰,但由于自动驾驶技术尚处发展起步期,各个企业Robotaxi产品的技术路径并不一致。

整体而言,由于缺少海量量产汽车提供数据助力技术迭代,Waymo、百度等科技公司走“跨越式”路线,试图一步到位,实现L4级+自动驾驶;而以特斯拉为主的车企,由于拥有海量的数据,可以不断结合数据迭代,因而走“渐进式”路线,先从L2/L3级辅助驾驶起步,一步步实现L4/L5级自动驾驶。

事实上,不同的技术方案,也决定了不同科技公司自动驾驶技术有不同的可靠性。

2023年初,Guidehouse Insights披露的全球自动驾驶技术公司分析报告显示,Waymo、百度、Cruise等走“跨越式”路线的公司自动驾驶技术得分均超80,排名靠前,位列“领导者”梯队。反观特斯拉自动驾驶技术仅有28分,位列“跟随者”梯队。

将上述分析报告和目前已经推出Robotaxi服务的企业交叉对比可以发现,目前已经推出Robotaxi服务的企业,大部分为位列“领导者”梯队的科技公司。即便特斯拉的FSD V12已实现跨越式进步,其Robotaxi服务依然需要等到2026年才会正式上线。

凡此种种,从侧面说明,现阶段“跨越式”路线更适合Robotaxi,而“渐进式”路线需要进一步提升安全性以及可靠性,才能支撑起Robotaxi业务。

商业化拐点临近,萝卜快跑们还需加速其实从Robotaxi运营的角度出发,“跨越式”路线和“渐进式”路线的目标高度趋同,都致力于给消费者提供完全自动驾驶、高安全性等体验。

之所以目前“跨越式”路线走得更远,主要是因为其依赖高精度地图,并且可在单一场景实现车路协同,显著提升了无人车在复杂路况下的应对能力。这也解释了,为什么目前大部分走“跨越式”路线的Robotaxi都仅在少数城市上线,并未全面铺开。

不过,随着有关部门逐渐意识到Robotaxi的商业价值,诸多地方政府均开始出台自动驾驶试点示范政策。据不完全统计,目前中国北京、上海、广州、深圳等51个城市已开展无驾驶人车辆公开道路试点示范。这预示着,基于“跨越式”路线的Robotaxi有大规模落地的可能。

与此同时,随着端到端技术逐渐成熟,目前诸多走“渐进式”路线的造车新势力也迈入了高阶智驾时代,支持城市无图NOA。

比如,2024年7月15日,理想汽车正式全量推送无图NOA,不依赖高精地图等先验信息,即可在全国范围内可导航的城市道路使用智驾功能。对此,理想汽车产品部高级副总裁范皓宇表示,“新一代产品将进入有监督自动驾驶的新阶段。”

可以说,目前无论是依托于“跨越式”路线还是“渐进式”路线的Robotaxi产品,都已经来到了大规模商业化的临界点。接下来,哪种技术路线能完美实现完全自动驾驶以及高安全性,并且同时可以压低无人车的制造成本,哪种Robotaxi产品就将席卷市场。

由于已来到大规模商业化的临界点,目前中国Robotaxi市场已经异常喧嚣,百度、小马智行、文远知行、如祺出行等企业都正加紧布局相关业务。其中百度的萝卜快跑作为先行者,已经拥有一定的行业知名度,小马智行、文远知行、如祺出行等企业则刚刚起跑。

过去几年,萝卜快跑除了不断精进自动驾驶技术,更重要的举措,就是致力于压低车辆的制造成本。禾赛科技透露,第六代百度Apollo无人车将于2024年投放,搭载第六代智能化系统解决方案,整车成本相较上代降低60%,售价为20.46万元,几乎和特斯拉的Cybercab一致。

目前,萝卜快跑在全国共投放2000台左右Robotaxi,预计在2024-2026年,车队规模将提升至2万台左右,覆盖65座城市。萝卜快跑六代车队投运后,有望首次实现盈亏平衡,盈亏平衡点的收费标准大约为0.6元/km。

与百度即将跑通Robotaxi的商业闭环不同,小马智行、文远知行、如祺出行等企业的Robotaxi业务还看不到盈利的希望。

以如祺出行为例,其虽然被誉为“Robotaxi第一股”,但招股书显示,截至2023年底,其仅网联281辆Robotaxi车辆,Robotaxi服务仅累计运营2万小时,覆盖545个站点,完成超45万公里安全试运营里程。

或许是因为Robotaxi业务进展缓慢,2024年上半年,如祺出行并未披露详细的Robotaxi运营数据,而是重点展示网约车相关业务的营收数据。这也从侧面说明,现阶段Robotaxi对于如祺出行来说,还是个遥不可及的“故事”。

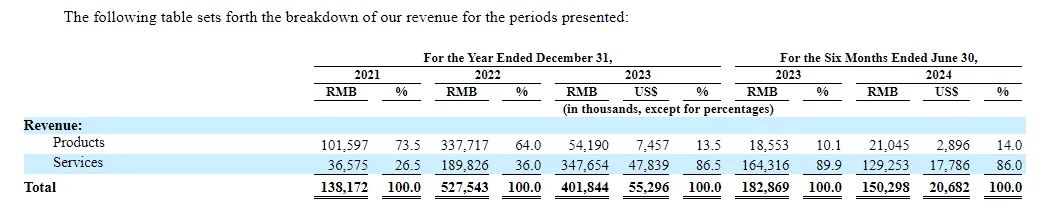

无独有偶,尽管宣称自己是全球领先的自动驾驶科技公司,但招股书显示,过去三年,文远知行仅售出19台自动驾驶出租车、147辆自动驾驶巴士,持续亏损。

图源:文远知行招股书

耐人寻味的是,因L4自动驾驶汽车产品价格异常昂贵,近年来,文远知行不再侧重发展产品业务,而是不断加码服务相关业务,为第三方车企提供智驾相关技术。2024年上半年,文远知行来自服务业务的营收为1.29亿元,营收占比高达86%。

由此来看,目前文远知行正逐渐远离Robotaxi服务商的身份,接下来或许很难在Robotaxi领域和百度一较高下。

总而言之,特斯拉选择在2024年10月这个时间节点推出Robotaxi,很大程度上昭示出,依托于端到端的自动驾驶技术极具想象力,即将实现高阶自动驾驶。

与此同时,随着越来越多的地方政府出台自动驾驶试点示范政策,走“跨越式”路线的Robotaxi也有了大规模落地的可能。百度、谷歌的Robotaxi产品都已蓄势待发。

当然,Robotaxi能否大规模落地,不光与自动驾驶技术成熟与否息息相关,也离不开整车成本下探。目前,以特斯拉为代表的车企可凭借垂直整合,压低整车制造成本,而与百度为代表的科技公司也通过不断迭代,尽可能压低车辆的成本。

反观文远知行等创业公司由于缺乏必要的资金以及供应链资源,迟迟难以压低Robotaxi产品的成本,目前已明显落后一程。

由此来看,接下来Robotaxi市场,将呈现寡头争斗的局面。